著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

SBI証券を使っている方なら、一度は「スイープ機能で連携させる銀行を、住信SBIネット銀行にするか、SBI新生銀行にするか」で悩んだことがあるのではないでしょうか。

実は最近、この二択について、私の中でついに決着がつきました。理由は大きく2つあります。ひとつは、住信SBIネット銀行がドコモと提携・資本移動した件です。今後どうなるかはわかりませんが、私自身ドコモユーザーではなく、dポイント経済圏にもあまり手を出していないため、少し様子を見たいという思いがありました。

そして、もうひとつ。 これまでSBI新生銀行への移行を躊躇させていた最大の弱点がついに克服され、「完全無欠」なレベルに進化したからです。

結論から申し上げます。私は、今こそ住信SBIネット銀行からSBI新生銀行へ乗り換える絶好のタイミングだと考えています。

本記事では、実生活の利便性と圧倒的な金利差を天秤にかけ、「足りない機能を差し引いてでも、SBI証券ユーザーは今こそSBI新生銀行へ乗り換えるべき」と断言する理由について、詳しく解説していきたいと思います。

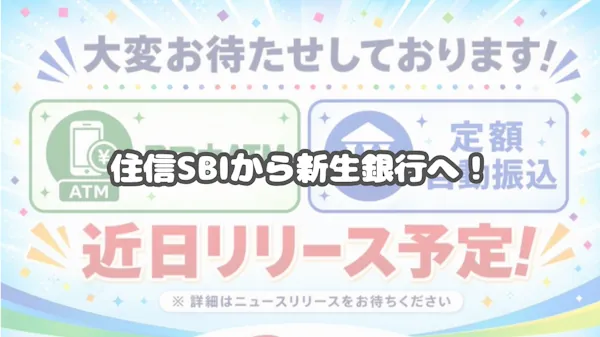

住信SBIネット銀行と比較!SBI新生銀行が「スマホATM」対応で最強の連携口座へ

乗り換えを推奨する最大の理由は、住信SBIネット銀行に比べて、SBI新生銀行が見劣りしていた「日常使いの不便さ」が機能強化によって解消される見込みとなったからです。

SBI新生銀行の公式Xでは、「スマホATM」と「定額自動振込」という2つの機能拡充が近日リリースされることがアナウンスされました。これまで住信SBIネット銀行との比較で「使い勝手が劣る」とされてきた部分に、ようやくメスが入った形です。

「スマホATMって本当に必要なの?」と思う方もいるかもしれません。ですが、現金を下ろす機会がめっきり減った今、万が一のためだけに物理的なキャッシュカードを持ち歩くリスクやスペースの無駄をなくせるのは、想像以上に大きなメリットです。

私の場合は、キャッシュレス時代に突入したこともあり、日常使いの財布としてコンパクトなものを使っています。そのため、めったに使わない銀行のキャッシュカードを入れるスペースがありません。だからこそ、ATMなどの普段使いの銀行としてSBI新生銀行がこれに対応してくれるなら、日常の利便性における壁は完全になくなります。

長らく「金利は高いけど、使い勝手はいまひとつ」と言われ続けてきたSBI新生銀行が、ようやく本当の意味で住信SBIネット銀行の対抗馬になりました。今回の記事でいちばん伝えたいのは、この点です。

決め手をさらに後押しする、「SBIハイパー預金」金利0.55%への引き上げ

機能面の弱点が解消されるだけでも、乗り換えを検討する価値は十分にあります。そのうえ今回は、素晴らしいタイミングも重なりました。SBI証券と連携する預金サービス「SBIハイパー預金」の金利が、日銀の政策金利引き上げを受けて、直前まで年0.50%だったものが、2026年7月10日(金)から年0.55%(税引前)にさらにアップしたのです。

※参考:SBI新生銀行 | 円普通預金およびSBIハイパー預金の金利改定について

住信SBIネット銀行のハイブリッド預金(年0.31%)と比べると、実に1.8倍の水準です。しかも、この口座を開設するだけで、優遇プログラムの最高ランク「ダイヤモンドステージ」に自動昇格し、ATM手数料・振込手数料が月20回まで無料になります(2026/7/16時点)

実は以前、この「SBIハイパー預金」が誕生した際にも、当時の年0.42%という数字を見て「完全に、住信SBIネット銀行の顧客を奪いに来てますね…!」と興奮し、思わずブログの記事にしてしまったことがあります。あのときはまだ、「金利は魅力的だけど、使い勝手はこれから」という段階でした。ですが、長年の弱点だった機能面が解消されるうえに、金利まで0.55%に積み上がり、いよいよ本格的な乗り換えの準備が整ったといえるでしょう。

▼関連記事

SBI新生銀行のデメリット:「目的別口座」「定額自動入金」がない点への付き合い方

スマホATMの対応で死角がなくなったように見えるSBI新生銀行ですが、長年使ってきた住信SBIネット銀行と比較すると、まだ足りない大きな機能が2つあります。

それは「目的別口座」と「定額自動入金」です。 とはいえ、すべてを1つの銀行で完結させようとせず、運用目的を整理して機能ごとに最適な口座を使い分ければ、決して致命的な欠点ではありません。

目的別口座

目的別口座とは、1つの銀行口座内でお金を「生活費」「旅行用」「税金支払い用」などの目的別に分けて管理できる機能です。住信SBIネット銀行では簡単に作れるため、重宝している方も多い機能ですよね。

ただ、過度な資金の細分化は、かえって資金移動の手間など管理コストを上げてしまいます。私の場合、愛用している家計簿ソフトを使って全体の資産をシンプルに把握するようにしており、用途ごとに最低限の口座を分けておけば十分だと考えています。

守りの運用スタンスにおいては、資産全体の把握さえできていれば、必ずしも1つの銀行内に目的別口座がなくても問題ありません。

定額自動入金

定額自動入金は、他行(給与振込口座など)から毎月自動で一定額を引き落として、自口座に入金してくれる機能です。現役世代の方で、給与口座が会社で指定されている場合、そこから投資資金を自動で移すために使っている方は非常に多いと思います。

私自身はすでに完全FIREしているため毎月の給与振り込みがなく、この機能がなくてもまったく困ることはないのですが、現役世代の方にとってはニーズが高い機能であるのは間違いなく、今後の対応が待ち望まれるところです。

SBI証券ユーザーは今すぐ連携口座を切り替えよう

まだ足りない機能もありますが、これを機に乗り換えを検討してみてはいかがでしょうか。

住信SBIネット銀行のドコモ提携による不透明感を抱えながら使い続けるよりも、弱点を克服したSBI新生銀行へ淡々と資金を移すのが賢明です。

「スマホATM」という現代に必須の利便性を手に入れることで、SBI新生銀行は「金利が高いだけの不便な銀行」から「日常使いも完璧な最強の銀行」へと進化を遂げました。この機能強化と金利の引き上げこそが、重い腰を上げて乗り換える最大の決定打になるはずです。

さいごに

今回お伝えしたポイントをまとめます。

- SBI新生銀行の最大の弱点だった入出金の不便さが、スマホATM・定額自動振込の追加で解消される見込み

- さらに、SBIハイパー預金の金利も2026年7月10日から年0.55%(税引前)にアップ

- 口座開設だけで「ダイヤモンドステージ」に自動昇格し、各種手数料も優遇される

- 住信SBIネット銀行はドコモ傘下入りで先行きが不透明な部分もある

- 「目的別口座」「定額自動入金」の2機能は未対応だが、運用や家計管理の工夫で十分にカバーできる

「金利は高いけど使い勝手はいまひとつ」だったSBI新生銀行の弱点が消えたことで、SBI証券ユーザーにとっての連携先として、十分に「最強」と呼べる存在になりつつあります。

PS

皆さんは、住信SBIネット銀行とSBI新生銀行、どちらを使っていますか? すでに乗り換えを済ませた方も、まだ迷っている方も、ぜひコメント欄で教えてください。

コメント