著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

先日、マネックス証券から届いた一通のメールを見て、思わず手が止まりました。

件名は「マネックスカード投信つみたてポイント還元率等の改定について」。

ついに恐れていた、クレカ積立の改悪です。2026年10月の買付分から、マネックスカードで投信積立のポイントをもらうには、毎月の「カードショッピング利用額」という厳しいノルマが課されることになりました。

ほかにメインカードがある私にとっては、「今月のカードショッピングは1万円超えたかなぁ。」と考えながら投信つみたてを行うのは超面倒。

結論から言うと、私は今回の改悪を機に、マネックス証券でのクレカ積立を潔く「切り捨てる」ことにしました。

この記事では、なぜ私が毎月利用を嫌ってマネックス証券を撤退するのかという本音と、もう1つ投資積立できる「dカード」へ乗り換えない理由、そして現在私が実践している「クレカ積立ポートフォリオ」と「資産集約のワザ」を公開します。

「毎月の買い物ノルマなんてまっぴらご免だ!」という方は、ぜひ参考にしてみてくださいね。

【2026年10月改悪】マネックスカード積立の「お買い物ノルマ」がエグすぎる

私はこれまで、マネックス証券のクレカ積立を上限の毎月10万円まで設定し、コツコツと投資信託を買っていました。

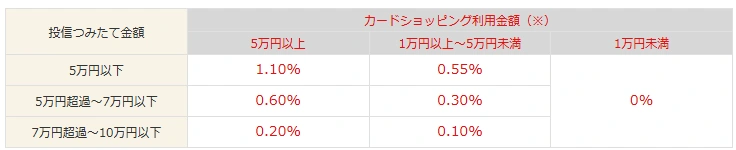

積立金額に応じた還元率の仕組みにより、5万円までは1.1%、それ以上は段階的に下がるものの、10万円積立の場合は0.73%の還元。つまり毎月「730円分のポイント」を、完全なるほったらかしで自動獲得していました。

年間なら8,760ポイント。これが何もしなくても入ってくるのは、小銭稼ぎが好きなFIREおやじにとってはニッタリしてしまうほどありがたいものでした。

月1万円の「お買い物ノルマ」がエグすぎる

しかし、2026年3月に届いたメールで状況は一変します。

2026年10月買付分から、今まで通りのポイント還元が欲しい場合は、積立以外で「月に5万円以上」の買い物をマネックスカードで決済する必要があります。さらに、「月1万円以下」になった場合、なんと積立の還元率が完全に「ゼロ」になってしまうのです。

参考: マネックス証券:マネックスカード投信つみたてのポイント還元率と年会費の改定について

私のメインのクレジットカードは別のカードです。「クレカ積立専用」としてマネックスカードを使っていた私にとって、これはまさに死活問題。

毎月必ず1万円の買い物を、普段使わないカードでわざわざ意識して決済する……。考えるだけで面倒ですし、精神的なコストが高すぎます。「あと〇円使わなきゃ」と焦って無駄な支出が増えてしまっては、何のために投資をしているのか分かりませんよね。

マネックス証券から「dカード」へ乗り換えない3つの理由

マネックス証券では「dカード」を利用した積立もできます。こちらのカードであれば、これまで通りショッピング利用のノルマなしでポイントが付くようになっています。

SNS等では「急いでdカードを作ろう!」という声も多いですが、私はdカードへの乗り換えはやめました。理由は以下の3つです。

- わざわざ新しくカードを作るのがめんどくさい

- 私はUQモバイル(au経済圏)ユーザーだから

- そもそもマネックス証券はサブ口座だから

もし私がドコモユーザーであれば、迷わずdカードを作るのもアリだとは思います。しかし、私はUQモバイルユーザーであり、普段はau経済圏の恩恵を受けています。

さらに言えば、私にとって本当にヘビーに利用している証券口座は「SBI証券」(と「楽天証券」)です。マネックス証券はあくまでサブ的な立ち位置でした。

50代を過ぎてFIRE生活に入ると、資産も持ち物も「シンプル化」することが最優先になります。これ以上、クレジットカードの枚数を増やすのは管理も大変です。だからこそ、潔く「マネックス証券は撤退」という選択をしました。

乗り換え先にどう? 53歳FIREおやじの「クレカ積立」布陣

マネックス証券での積立をやめても、私にはポイント修行をせずに「ほったらかし」を貫くための強力な陣形があります。

参考までに、私の現在のクレカ積立のポートフォリオを公開します。

楽天証券 × 「楽天カード+楽天キャッシュ」

こちらは王道ですね。楽天カードと楽天キャッシュ決済を併用することで、毎月15万円までの積立が可能です。

無理なショッピング条件もなく、安定してポイントが入ってくるため、このルートは文句なしで維持します。還元率はカード種別や投資信託によって異なりますが、ノーマルの楽天カードでeMaxisSlimシリーズを買うと0.5%です。

あと、楽天キャッシュですが、クレジットカード→ANApay→楽天EDY→楽天キャッシュのようなお得ルートでチャージするとさらに+1.5%のポイント上乗せができるので、ポイントを貯めたいという方には1番のおすすめです。

三菱UFJ eスマート証券 × au PAY カード

三菱UFJ eスマート証券では、au PAY カードで投資すると0.5%のポイント(ゴールドカードなら1%)が付きます。

私はUQモバイルユーザーなので、ここぞとばかりau経済圏のコンボを活用しています。

私個人が一番使っているのはauじぶん銀行で、「auマネーコネクト(auじぶん銀行と証券口座の連携)」を設定し、さらにau PAY カード(クレカ積立分)の引き落とし口座をauじぶん銀行に設定しています。こうすることで、銀行の優遇ステージが上がり、普通預金金利がアップするなどの強烈な恩恵が受けられます。この経済圏のメリットは手放せません。

SBI証券 × アプラスカード with 新生銀行 ★重要!

私のメイン口座であるSBI証券。実はここでも、過去に同じような「ショッピング必須問題」が起こりました。

SBI証券の積立といえば「三井住友カード(NL)」が有名ですが、このカードもポイント還元率を維持するために「年間10万円以上のショッピング利用」というノルマを課しいます。

私は元々三井住友カードを使っていましたが、このノルマが嫌でたまらず、「APLUS CARD with 新生銀行(アプラスカード)」にサクッと乗り換えました。

「SBI証券の積立=三井住友カード一択」と思い込んで必死に10万円のショッピングを頑張っている人もいると思いますが、実はノルマなしでいけるカードもあります。

これを知らない人は、精神衛生上、ぜひ乗り換えを検討してみてください。

【裏事情】FIRE後に「毎月45万円」も積立できる理由(健保・税金対策)

ここまで読んだかたは、「完全FIREしてるのに、複数口座を合わせて毎月トータル45万円もクレカ積立しているの? どこからそんな資金が出てるの?」と思われたのではないでしょうか。

実はこれ、毎月新たな現金収入をどんどん投入しているわけではなく、「リバランス」と「資産移行」がメインの目的です。

特に現在は、国民健康保険料などの社会保険料にガッツリ跳ね帰ってしまわないように、「雑所得」扱いのソーシャルレンディングから、「分離課税」である投資信託へ資産を大移動させている真っ最中になってます。

バラバラになった投資信託はどうする?メイン「SBI証券」への集約術

ポイント目当てで色々な証券会社(楽天や三菱UFJ eスマートなど)で積み立てをしていると、どうしても資産がバラバラになってしまいます。高齢になるにつれて、資産管理の窓口はシンプルにしておいたほうが、将来の取り崩しや、万が一の相続の際にも家族が迷わずに済みます。

私はメイン証券会社としては「SBI証券」を使っていますが、その口座へ定期的に資産を整理・集約しています。やり方は主に2つです。

- 同時売買で移す

サブの証券会社で買った投資信託を売却し、それと全く同じタイミングで、メインのSBI証券で同じ銘柄を同額分「買い」ます。これで市場の価格変動リスクを抑えつつ、資産をメイン口座に移動させることができます。

※ただし、一つだけ注意点があって、税金のことを考える必要があります。長期に保有して利益が上がると税金が引かれて効率が落ちますし、マイナスの時に売ると損益通算などをしなければならなくなるので要注意。ちょっと利益がある状態でさっさと移すのがおすすめ。 - 移管キャンペーンの活用

たまに証券会社が「投資信託のお引越し(移管)キャンペーン」をやっています。これを利用すれば、手数料無料で投資信託をそのまま移管できるだけでなく、ちゃっかりキャッシュバックをもらうこともできます。

さいごに

今回は、マネックスカードの改悪を受けて、私が積立を潔くやめる理由と、現在のストレスフリーな投資陣形についてお話ししました。

要点をまとめると以下の通りです。

- マネックスカードの「月1万円お買い物ノルマ」は面倒なのでやめる。

- 管理が面倒なので、わざわざdカードの新規作成もしない。

- 「楽天」「三菱UFJ eスマート」「SBI(アプラスカード)」のルートで十分。

- バラバラになった資産は、定期的にメイン口座に集約してスッキリさせる。

ショッピング必須の条件を満たすために不要な買い物をするのは本末転倒ですので、自分にとって一番ストレスのない、心地よい「ほったらかし」の環境を作っていきましょう。

PS

皆さんは今回のマネックスカードの改悪、どう対応する予定ですか?

「おとなしくdカードを作るよ」「頑張って買い物します!」など、ご意見があればぜひコメント欄で教えてくださいね!

コメント

同年配です(私の方が少し上かもしれません)。私はdカードを持っていたのでカードを変更して積み立て継続です。

私も金融資産は2億円以上ありますが、決断できずまだ働いています(仕事は大嫌いです)。

今日、はじめてこちらのブログを知りました。

今後参考にさせていただきたいと思います。

旅するインデックス投資家さん、はじめまして!

コメントありがとうございます。数ある中から当ブログを見つけていただき、とても嬉しいです。

マネックスの積立、dカードをお持ちであればそのまま変更・継続するのが一番スムーズで良いですね!

私は今回解約を選択しましたが、ご自身の環境に合ったスタイルが一番だと思います。

そして金融資産2億円超え、本当に素晴らしいですね!

ただ、お仕事が嫌でもいざ辞めるとなるとなかなか決断できないお気持ち、とてもよく分かります。

私もFIREを決断するまでは色々と悩みました。

今は「いつでも辞められる権利」を持っている最強のサラリーマン状態だと思いますので、

どうか無理はなさらずご自愛ください。

ぜひまたブログを覗きに来てください!