著者:モンチ(投資歴25年・運用資産2億円/インデックス×社債で完全FIRE)

皆さん、キャッシュレス決済の「マイルート」は、今も安泰でしょうか。

今年に入ってから、ポイ活界隈をざわつかせる改悪ニュースが色々と発表されています。今回の主役は、私も長年メインとして使い倒してきた「楽天ペイ(楽天Edy→楽天キャッシュ)」の高還元ルートです。2026年7月1日、楽天キャッシュ公式から突如発表された規約改定を知った瞬間、正直「またか……」とため息が出ました。

FIREしても、なぜかポイ活がやめられない私が、今回の改悪ニュースの全貌と、それを受けて私が実際に下した「決済方法の入れ替え」という決断についてお話しします。

【楽天ペイ改悪の歴史】過去の「還元率引き下げ未遂」から学ぶユーザーの自衛策

実は、楽天ペイを巡る攻防戦は今回が初めてではありません。今年の年明けにも、楽天ペイは「還元率0.5%〜1%への引き下げ(月5回提示条件)」という改悪を発表していました。当時の私は「何も考えずに使ってお得な時代は終わった」と、かなり落胆したのを覚えています。

ところが結果的に、この改悪は実施が見送られました。おそらくユーザーからの反発が大きかったためではないかと思います。「一個人が声を上げても大企業は変わらないのでは」との考えがある一方で、実際に利用者が「改悪だ。もう、使わない」という態度を示し続けたことで、状況が変わったのです。だからこそ、私たちユーザーは泣き寝入りせず、微力であっても声を上げ続ける必要があると考えています。

▼関連記事

【2026年8月〜】楽天キャッシュ改悪の全貌!Edyチャージ上限「月1万円」の衝撃

まずは何が起きたのかを整理します。

- <変更内容>

楽天Edyから楽天キャッシュへの月間チャージ上限額を、10万円から1万円へ引き下げ - <適用開始>

2026年8月1日

なお、チャージ済みの楽天キャッシュ残高の利用や、楽天Edyとしての決済機能そのものには変更がない点は救いです。あくまで「チャージの入り口」が狭められた、という話になります。

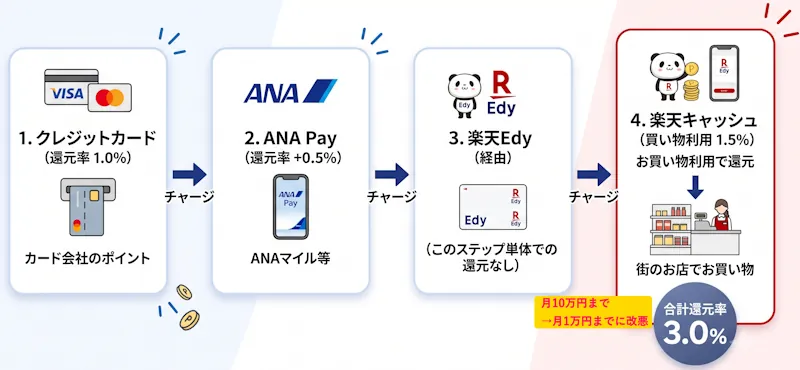

私はこれまで、クレジットカード(1.0%)→ANA Pay(0.5%)→楽天Edy→楽天キャッシュ(買い物での利用時1.5%)というルートで、合計3%を狙える「黄金ルート」を活用してきました。普段の買い物はもちろん、楽天証券の投信積立(月5万円)や、数万円にのぼる自動車税・固定資産税・住民税の請求書払いまで、このルート頼みでした。

しかし8月からは、この入り口が月1万円までしか使えません。「楽天カードから直接チャージすればいいのでは」と思う方もいるでしょうが、楽天カードからのチャージだと還元率は0%となり、旨味は消え去ります。

税金の支払いや投信積立を月1万円だけで賄うのは到底不可能です。私にとって楽天ペイは、間違いなく最も利用頻度の高い絶対的な「1軍」でした。それだけに今回の一撃は、私のキャッシュレス生活の根幹を揺るがすものでした。

楽天ペイは「3軍落ち」へ。月1万円のEdyチャージ枠は投信積立に限定

散々悩んだ末、私が出した結論はこうです。楽天ペイは「3軍」に降格。月1万円のEdyチャージ枠は、楽天証券の投資信託積立にすべて投入する。

完全にやめてしまうのはもったいないので使える分はきっちり使っていきます。ただ、税金の支払いや生活費を月1万円で賄うのは無理な話ですし、不足分を現金からチャージしてもポイントは0%です。であれば、最も確実な資産形成である投信積立(月5万円のうち1万円分は従来通りの高還元ルート、残り4万円は還元率0%の楽天カードからのチャージ)に、恩恵をピンポイントで集中させるのが論理的です。

完全に縁を切るのではなく、一番おいしい部分だけを冷徹に「つまみ食い」する。これも投資家としての正しい振る舞いのひとつだと思っています。

かつては全幅の信頼を寄せていた楽天ペイですが、チャージでポイントが稼げないとなれば話は別です。現在の残高はすべて積立に回して消化するツールへと格下げしました。感情に流されず、損得勘定だけでドライに切り捨てる。これがFIRE後の資産防衛の鉄則だと思っています。

「資産があるのに、まだチマチマとポイ活してるの?」と妻にも笑われることがあります(笑)。でも、この「数千円のコストカット」をゲーム感覚で楽しみ、決して軽視しなかったからこそ、私は53歳でFIREを達成できたと思っています。投資の利回りで数千円を稼ぐのはリスクが伴いますが、この工夫で得られる数千円は「ノーリスクの確定利回り」です。この意識こそが、私の3つのバケツ戦略を支える土台となります。

【代わりはコレ】新たな1軍「au PAY」一般カードでオートチャージ1.5%還元へ

楽天の改悪に頭を抱えていた矢先、交差するようなタイミングで飛び込んできた朗報があります。2026年7月1日より、au PAYカード(年会費無料の一般カード)でもオートチャージに対し、条件達成状況に応じて最大1.5%相当のPontaポイントが還元されるようになりました(還元上限は月間500ポイント)。これまでは年会費11,000円のゴールドカード会員だけの特権だった高還元が、ついに一般カードにも降りてきた形です。

詳細:au PAY カードへのオートチャージ特典拡大に関するお知らせ

残念なことに、対象はau・UQ mobile・povo1.0の契約者に限られるため、他の回線をお持ちの方は利用できません。ただ、対象者であれば、楽天に見切りをつけようとしていた矢先のこの発表は、まさに神アップデートと言えます。私は即座に運用条件を確認し、「これなら楽天の穴を、完全に埋められる」と確信しました。

楽天キャッシュの代替ルート!au PAYを「1軍」に据えるべき理由と注意点

au PAYのオートチャージ還元を活用することで、楽天ペイが担っていた「税金の請求書払い」と「普段使いの決済」の両方で、これまで以上の実質還元率を叩き出せます。

- 税金の請求書払い:au PAY=チャージ時1.5%(※ただし月間チャージ33,333円分まで)

- 普段の買い物:au PAY=チャージ時1.5%+決済時0.5%=合計2.0%

税金の請求書払いは決済自体にポイントがつかないことが多いのですが、それでも「チャージ時の1.5%」は確実に手元に残ります。ここで一点だけ注意が必要なのは、1.5%還元の対象となるのが月間500ポイント(つまりチャージ額で月33,333円)までという点です。 数万円〜十数万円単位の自動車税や固定資産税を一気に支払う場合、上限を超えた分にはポイントがつきません。しかし、計画的に毎月チャージを分散させるなどの工夫をすれば、この恩恵を最大限に引き出すことができます。

一般利用ではさらに決済時の0.5%が上乗せされ、常時2.0%という還元率を実現できます。今後は「一般利用」と「税金の請求書払い」の主役を、迷わずau PAYに任せていくつもりです。

さいごに

今回のポイントを整理します。

- 楽天Edyから楽天キャッシュへのチャージ上限が、2026年8月1日から月10万円から1万円へ大幅縮小

- 楽天ペイは「3軍」に降格。月1万円の枠は楽天証券の投信積立にすべて投入

- 一般カードでもオートチャージ1.5%還元を実現した「au PAY」を、新たな「1軍」として迎え入れる(月額33,333円のチャージ上限に注意)

企業が提供するポイント還元や経済圏のルールは、いつ梯子を外されるかわからない水物です。ですが、ひとつのサービスに固執せず、その時々で最強のツールを柔軟に持ち替えていくこと。それこそが、予測不能な時代を生き抜く老後資産防衛の真髄だと、改めて感じています。

もしまだau PAYカードをお持ちでない方は、この機会に発行を検討してみてはいかがでしょうか。そして今回の楽天の対応についても、ブログやSNSを通じて私たちユーザーの「声」を届け続けていきましょう。

PS

皆さんは、今回の楽天キャッシュの改悪をどう乗り越える予定ですか? ぜひコメント欄で教えてください。

コメント